空き家の発生を抑制するための特例措置

国は空き家対策を重要な課題としており、いくつもの取り組みを行っています。その中の一つが「空き家の発生を抑制するための特例措置」です。

その内容は、もともと住居として使っていた家屋を相続した日から3年を経過する年の12月31日までに、その家屋(耐震性のないものは耐震リフォームをしたもの、土地も含む)又は家屋の取壊し後の土地を譲渡した場合には、その家屋又は土地の譲渡所得から3,000万円を特別控除する、というものです。

空き家になったままの建物を増やさないために、相続から3年という期限を設けて、空き家を早くに譲渡することを促しています。

実際この制度を使うと以下のような大きな節税効果があります。

(出典:国土交通省「空き家の発生を抑制するための特例措置について」より)

http://www.mlit.go.jp/common/001170609.pdf

ではこの特例を受けるためにはどのような条件があるのでしょうか?

対象となる家屋の条件は以下の通りです。

- 相続の開始の直前まで被相続人が居住していた家屋であること

- 相続の開始の直前まで被相続人以外に誰も居住していないこと

- 昭和56年5月31日以前に建築された家屋であること(区分所有物を除く)

- 相続の時から譲渡の時まで家屋・土地ともに事業用・貸付用・居住用として使われていないこと

さらに以下の譲渡するときの条件を満たすことが必要です。

1.譲渡価額が1億円以下である

2.家屋を譲渡する場合(その家屋の敷地である土地もあわせて譲渡する場合を含む。)、

家屋が現行の耐震基準を満たしていること

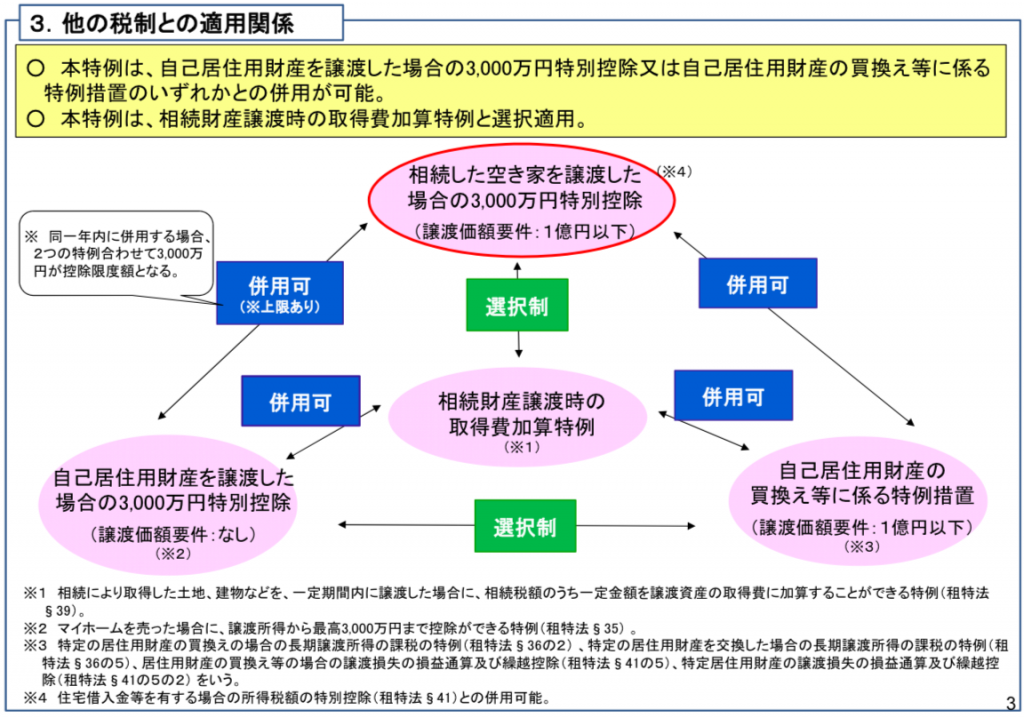

また、この制度は家の譲渡に関する他の特例二つと併用することができ、より大きな節税効果を可能にしています。

(出典:国土交通省「空き家の発生を抑制するための特例措置について」より)

あらかじめこういった特例を知っておくことで、いざ家を相続することになったときに、早めに空き家を処分するのかどうかを決断する助けになるのではないでしょうか。

空き家王子.COM 代表 早水 大輔